پرداخت آنلاین ( قسط اول بیمه نامه عمر )

تحلیل جدول بیمه عمر و مستمری پاسارگاد (قسمت اول)

با عرض سلام خدمت تمامی مخاطبان سایت pasargad24

درقسمت اول این مطلب آموزشی بنده میخواهم تحلیل جدول تشکیل سرمایه یا همان دوره اول قرارداد بیمه عمر و مستمری (مکمل بازنشستگی) شرکت بیمه پاسارگاد را خدمتتان توضیح دهم.

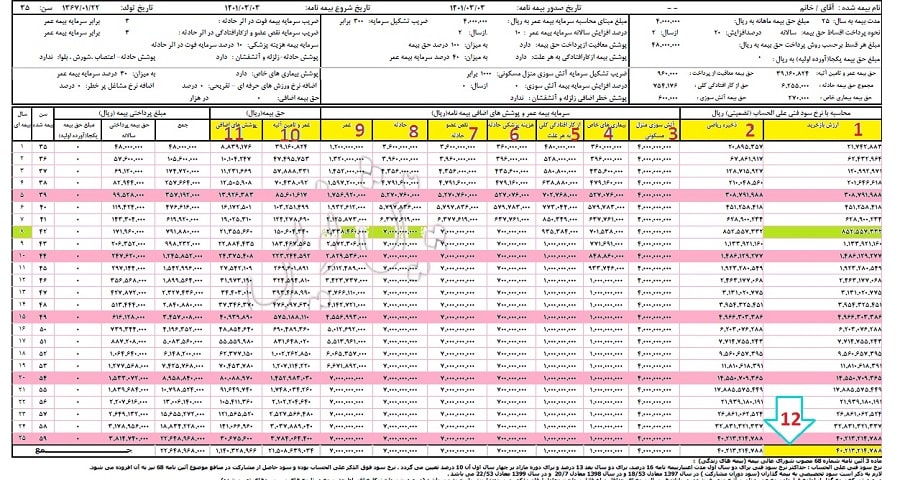

با توجه به تصویری که در ذیل مشاهده میکنید ، بنده ستون به ستون جدول را تشریح میکنم. قبلاز این که به محتوای تحلیل جدول دوره مستمری برسیم باید نسبت به جدول دوره اول قرارداد آگاهی کامل داشتهباشیم.

جدول دوره اول قرارداد بیمه عمر و مستمری(مکمل بازنشستگی)

دوره اول قرارداد درواقع همان دورهای است که بیمهگذار حق بیمه پرداخت میکند و در کنار اینکه بیمهشده تحت پوشش بیمهای قرار میگیرد قسمتی از حق بیمه پرداختی پسانداز شده و وارد چرخه سرمایهگذاری شرکت بیمه میشود و شرکت بیمه به این پساندازها سود پرداخت میکند.

ستون شماره یک:

ارزش بازخرید قرارداد بیمه عمر و تامین آتیه پاسارگاد

درواقع حداقل پولی است که در صورت فسخ قرارداد از جانب بیمهگذار، بهصورت یکجا به حساب وی واریز میگردد که این مبلغ به تفکیک هر سال بیمهای در جدولی که به عنوان مثال مشاهده میکنید قید شدهاست. بهعنوان مثال درصورتیکه بیمهگذار در پایان سال دهم قرارداد اقدام به فسخ قرارداد یا اصطلاحاً بازخرید کردن آن نماید حداقل مبلغ 1,486,129,277 ریال به حساب وی واریز میگردد.

سوال:

چرا اعداد درجشده در ستون ارزش بازخرید بیمه عمر حداقل مبلغی میباشد که به حساب بیمهگذار واریز میگردد؟

پاسخ: به دلیل اینکه شرکت بیمه به اندوخته صندوق سرمایهگذاری مشتریان بیمههای عمر و مستمری پاسارگاد طبق آییننامه بیمه مرکزی باید سود تضمینی پرداخت کند و در جدول پیوست بیمهنامه سود تضمینی را لحاظ نماید، در جداول پیوست بیمه نامه عمر و مستمری سود مشارکت در منافع بهعنوان سود مازادی که سالبهسال پرداخت و اعلام میشود در نظر گرفته نشدهاست، بنابراین مبلغ و اعداد مندرج در ستون ارزش بازخرید حداقل مبلغی است که در صورت بازخریدی به شخص بیمهگذار پرداخت خواهد شد بدیهی است که در پایان هر سال بیمهای شرکتهای بیمه موظفاند سود مازاد حاصل از سرمایهگذاریهای خود را اعلام نموده و به ستون ارزش بازخرید اضافه نمایند، اما ازآنجاییکه سود مشارکت در منافع سالبهسال اعلام میشود و برای سالهای آتی بهطور قطعی مشخص نیست بنابراین شرکتهای بیمه نمیتوانند سود مشارکت در منافع را پیشبینی نموده و در ستون ارزش بازخرید از قبل محاسبه و درج نمایند.

سود تضمینی بیمههای عمر و مستمری چقدر است؟

پاسخ با توجه به ماده سه آییننامه شماره 68 مصوبه شورایعالی بیمه (آیین نامه بیمههای زندگی) نرخ سود فنی علیالحساب برای دو سال اول مدت اعتبار بیمهنامه 16 درصد، برای دو سال بعد 13 درصد و برای دوره مازاد بر چهار سال اول آن 10 درصد تعیین میگردد. نرخ سود فوقالذکر علیالحساب بوده و سود حاصل از مشارکت در منافع موضوع آییننامه 68 به آن افزوده میشود. بهطور مثال: شرکت بیمه پاسارگاد مجموع سود تضمینی و سود مشارکت پرداختشده به بیمهگذاران خود را در سال 1397معادل 53/18 و در سال 1398 معادل 7/20 و در سال 1399 معادل 53/22 درصد اعلام و واریز کردهاست.

ستون شماره دو:

ذخیره ریاضی بیمه عمر و مستمری

ستون شماره دو یا ذخیره ریاضی بیمه عمر و مستمری درواقع همان ستون ارزش بازخرید میباشد با این تفاوت که در پنج سال اول میزان ذخیره ریاضی کمتر از ستون ارزش بازخرید میباشد که اینموضوع به آییننامه بیمه مرکزی ربط دارد که در صورت درخواست بیمهگذار برای بازخرید بیمهنامهها قبلاز انقضای مدت قرارداد، مبلغ قابل پرداخت برای پنج سال اول بهترتیب 90،92،94،96،100 اندوخته ارزش بازخریدی در سالهای اول تا پنجم خواهد بود .

سوال: چرا در سال اول با توجه به اینکه آییننامه بیمه مرکزی میگوید نود درصد ذخیره ریاضی بهعنوان ارزش بازخرید باید محاسبه و در جدول لحاظ شود اما در جدول ذیل مشاهده میکنیم که ستون ارزش بازخریدی در سال اول بیشتر ذخیره ریاضی میباشد؟

پاسخ: به دلیل اینکه شرکت بیمه پاسارگاد در سال اول به دلیل بازخرید کردن بیمهنامه توسط بیمهگذار جریمهای را متوجه نماینده فروش وی مینماید و از محل کارمزد پرداختی این جریمه را به ذخیره ریاضی اضافه نموده و در صورت بازخرید بیمهنامه به بیمهگذار پرداخت مینماید. بههمین دلیل ستون ارزش بازخرید در سال اول مبلغ آن بیشتر از ذخیره ریاضی میباشد اما از سال دوم تا پایان سال پنجم همانطور که مشاهده میکنیم طبق آییننامه بیمه مرکزی لحاظ شدهاست.

ستون شماره سه

پوشش آتشسوزی منزل مسکونی: اعداد و ارقام درجشده در این ستون سرمایه بیمه آتشسوزی منزل مسکونی مورد بیمه در قالب قرارداد بیمه عمر و مستمری پاسارگاد میباشد، درواقع بیمهگذار با انتخاب این پوشش که یک پوشش اختیاری نیز میباشد میتواند منزل مسکونی خود را در قبال آتشسوزی صاعقه و انفجار تحت پوشش قرار دهد و درصورتیکه پوشش زلزله و آتشفشان را به عنوان یک پوشش تکمیلی آتشسوزی منزل مسکونی بخواهد با انتخاب پوشش زلزله و آتشفشان و پرداخت حق بیمه اضافی منزل خود را در قبال خطر زلزله و آتشفشان میتواند تحت پوشش قرار دهد. طبق جدول ذیل سرمایه بیمه آتشسوزی چنین قراردادی مبلغ 4,000,000,000 ریال میباشد که در صورت وقوع آتشسوزی شرکت بیمه تا این سقف تعهد پرداخت خسارت دارد.

ستون شماره چهار

پوشش بیماریهای خاص

اعداد و ارقام مندرج در ستون پوشش بیماریهای خاص مبلغی است که در صورت وقوع هر کدام از بیماریهای خاص بهعنوان غرامت بهصورت یکجا به بیمهشده پرداخت میگردد.

ستون شماره پنج

پوشش ازکارافتادگی کلی به هر علت

اعداد و ارقام مندرج در این ستون غرامت پرداختی به شخص بیمهشده در صورت ازکارافتادگی کامل و دائم میباشد. پوشش ازکارافتادگی کامل و دائم دو پیش پوشش زیرمجموعه دارد.

یک: پرداخت غرامت از کارافتادگی که اعداد و ارقام مندرج در جدول ذیل میباشد

دو: معافیت از پرداخت حق بیمه در صورت ازکارافتادگی کامل و دائم که بیمهشده با انتخاب هر کدام از این دو پوشش یا جفت این دو پوشش خود را در مقابل ریسک ازکارافتادگی کلی به هر علت میتواند بیمه نماید، یعنی در صورت وقوع ازکارافتادگی کلی علاوهبر اینکه شرکت بیمه در آن سال بیمهای که این اتفاق رخ دادهاست مبلغ مندرج در ستون ازکارافتادگی کلی را بهطور کامل بهعنوان غرامت پرداخت مینماید بیمهشده نیز از پرداخت حق بیمه تا پایان دوره قرارداد معاف میگردد.

ستون شماره شیش

پوشش هزینه پزشکی ناشی از حادثه

بیمهشده ای که این پوشش را بهعنوان پوشش تکمیلی بر روی قرارداد انتخاب مینماید در صورت وقوع حادثه حداکثر تا سقف اعداد مندرج در جدول، در آن سال بیمهای میتواند هزینههای پزشکی و درمانی ناشی از حادثه را با ارائه فاکتور از شرکت بیمه دریافت نماید. بدیهی است که سقف پرداختی در هر سال بیمهای طبق اعداد مندرج در جدول میباشد بهطور مثال در همین جدول هزینه پزشکی حادثه در سال هشتم قرارداد مشتری 70 میلیون تومان یا معادل 700 میلیون ریال میباشد، درصورتیکه در همین سال حادثهای اتفاق افتاد و بیمهشده مبلغ سی میلیون تومان از این مبلغ را به عنوان خسارت دریافتی استفاده نماید، 40 میلیون تومان دیگر بهعنوان پوشش هزینه پزشکی حادثه در صندوق بیمهشده باقی میماند که تا پایان سال بیمهای هشتم در صورت وقوع حادثه دوم میتواند از این رقم استفاده نماید اما اگر سال بیمهای هشتم به پایان برسد و بیمهشده وارد سال بیمه ای نهم شود صندوقی جدید معادل هفتاد میلیون تومان بابت پوشش هزینه پزشکی حادثه مجدد شارژ میگردد.

ستون شماره هفت

پوشش پرداخت غرامت نقص عضو ناشی از حادثه

اعداد و ارقام مندرج در این ستون درواقع حداکثر مبلغی است که بهعنوان غرامت در صورت وقوع نقصعضو به بیمهشده پرداخت میگردد معیار پرداخت غرامت درصد نقصعضو بیمهشده میباشد که این درصد را پزشکی قانونی مشخص نموده و شرکت بیمه با توجه به درصد تعیینشده اقدام به پرداخت غرامت مینماید. بهطور مثال اگر در سال هشتم قرارداد مبلغ مخصوص را هفتصد میلیون تومان در نظر بگیریم درصورتیکه بیمهشده بر اثر یک حادثه دچار 30 درصد نقصعضو شود درواقع معنی آن این است که شرکت بیمه 30 درصد از مبلغ 700 میلیون تومان را که معادل دویست و ده میلیون تومان میشود بهعنوان غرامت آن نقصعضو به بیمهشده بهصورت یکجا پرداخت میکند.

ستون شماره هشت

پوشش غرامت فوت ناشی از حادثه

عنوان ستون بهاختصار حادثه درج شدهاست، اعداد مندرج در این ستون غرامت پرداختی بعنوان فوت بهعلت حادثه در هرسال بیمهای میباشد بهعنوان مثال اگر بیمهشدهای در سال هشتم قرارداد براثر یک حادثه فوت نماید مبلغ 700 میلیون تومان غرامت فوت حادثه به ذینفعان وی پرداخت میشود علاوهبراین مبلغ، مبلغ مندرج در ستون عمر (فوت به هر علت) و مبلغ مندرج در ستون ارزش بازخریدی به ذینفع یا ذینفعان بیمهشده پرداخت میشود.

ستون شماره نه

پوشش عمر یا همان پوشش خطر فوت به هر علت

اعداد مندرج در این ستون مبلغ غرامت فوت پرداختی در هر سال بیمهای به ذینفعان قرارداد میباشد بهطور مثال اگر بیمهشدهای در سال هشتم قرارداد بهعلت طبیعی یا به هر علت فوت نماید مبلغ مندرج در این ستون یعنی 2,338,460,000 ریال بهاضافه اندوخته صندوق یا همان ارزش بازخریدی که حداقل معادل 852,557,330 ریال میباشد به ذینفع یا ذینفعان قرارداد پرداخت میگردد.

ستون شماره ده

ستون عمر و تأمین آتیه: این ستون مجموع حق بیمه خطر فوت + ارزش بازخریدی بیمهنامه در آن سال میباشد بهعنوان مثال در سال اول قرارداد مبلغ 39,160,824 ریال در این ستون درج شدهاست که ما اگر مبلغ ارزش بازخریدی یعنی 20,895,357ریال را از آن کم کنیم عددی که بدست میآید حق بیمه مصرفی پوشش خطر فوت در یکسال بیمهای میباشد.

ستون شماره یازده

حق بیمه پوششهای اضافی:

غیر از پوشش خطر فوت به هر علت سایر پوششها بهعنوان پوششهای اضافی بیمهنامه میباشد و انتخاب یا عدم انتخاب آنها بر روی قرارداد اختیاری میباشد در صورت انتخاب هر کدام از پوششهای اضافی حق بیمه این پوشش از کل مبلغ پرداختی بیمهگذار در آن سال بیمهای کسر میگردد و الباقی مبلغ به صندوق سرمایهگذاری واریز میگردد. بهعنوان مثال در سال اول کل مبلغ پرداختی بیمهگذار به عنوان حق بیمه عدد 48,000,000 ریال میباشد که از این عدد مبلغ ۸،۸۳۹،۱۷۶ ریال بهعنوان حق بیمه پوششهای اضافی کسر شدهاست.

کادر شماره دوازده

حداقل مبلغ ارزش بازخرید در پایان دوره قرارداد:

در این مثال قرارداد بیست و پنجساله می باشد و با توجه به جدول فوق این عدد 40,213,214,788ریال میباشد که حداقل مبلغی است که در پایان مدت قرارداد طبق جدول به شخص ذینفع به صورت یکجا پرداخت میگردد. حال اگر ذینفع زمان حیات این مبلغ را تمایل نداشته باشد بهصورت یکجا دریافت کند میتواند طی یک بازه زمانی از قبل مشخصشده حقوق ماهانه یا اصطلاحاً مستمری دریافت نماید که در مطلب بعدی، جدول شماره دو (جدول دوره مستمری) را به طور کامل توضیح خواهم داد و با ستون به ستون این جدول را آشنا خواهید شد.

علیرضا نوری

مدیر ارشد آموزش و فروش بیمه های زندگی

این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

برترین مقالات منتشر شده

- تحلیل جدول بیمه عمر و مستمری پاسارگاد (قسمت اول)

- تحلیل جدول بیمه عمر و مستمری پاسارگاد (قسمت دوم)

- اهمیت خدمات رسانی جهت فروش بیمه زندگی

- انواع بیمه مستمری

- بیمه بازنشستگی پاسارگاد

- شرایط بیمه عمر و مستمری پاسارگاد

- خرید بیمه تامین اجتماعی یا بیمه عمر؟

- چرا باید بیمه عمر و مستمری پاسارگاد بخریم؟

- معرفی شرکت بیمه آکسا

- معرفی مت لایف برترین شرکت بیمه عمر دنیا

- آینده شغلی و درآمدی در صنعت بیمه

- چرا به بیمه عمر و تامین آتیه نیاز داریم ؟

- مقایسه سپرده گذاری بانکی با بیمه های عمر

مطالب آموزشی پاسارگاد 24

- بیمه عمر در کشورهای آسیایی

- بیمه عمر(زندگی) در کشورهای اروپایی

- اهمیت بیمه عمر(بیمه زندگی) و انواع آن

- 10 ویژگی نمایندگان موفق فروش بیمه عمر

- تکنیک های فروش در صنعت بیمه

- سهم بازار بیمه های عمر در ایران

- پوشش های بیمه ای

- سوالات متداول

- بیمه عمر چیست ؟

- بررسی بیمه عمر در کشور ژاپن

- بهترین شرکت بیمه برای اخذ نمایندگی

- شرایط پرداخت خسارت بیمه بدنه

- مزایای بیمه پاسارگاد نسبت به سایر بیمه ها

- مشاوره بیمه عمر و تامین آتیه به کمک جدول T

اخبار پاسارگاد 24

سود بانکی بگیریم یا بیمه زندگی بخریم؟

08 مهر 1402بیمه پاسارگاد افزایش سرمایه می دهد

03 مهر 1402

افراد آنلاین

ما 258 مهمان و بدون عضو آنلاین داریم

این وبسایت دارای نماد اعتماد الکترونیکی میباشد

تلفن ویژه : 71705 449 ( 021 )