دلایل عدم بازخرید بیمه عمر زیر 5 سال

پی ریزی بیمه های زندگی در سالهای اول :

چرا بازخرید بیمه عمر زیر ۵ سال در هیچ شرکت بیمه ای توصیه نمیشود ؟؟

اگر مشتری قبل از ۵ سال خواستار بازخرید بیمه نامه ی خود شد، چگونه او را راهنمایی کنیم؟

در سلسله مقالات مربوط به نکات کاربردی در فروش بیمه های عمر و تامین آتیه، به یکی از مهم ترین دغدغه های مشتریان در ارتباط با کم بودن ارزش بازخریدی بیمه های زندگی در پنج سال اول بیمه نامه می پردازیم.

همانطور که میدانید زمانی که فردی اقدام به خرید بیمه های عمر و تامین آتیه می کند، علاوه بر بهره مندی از یک صندوق مالی، از یکسری پوشش های درمانی نیز بهره مند می شود. در واقع شخص پس از اتمام قرارداد، هم از سرمایه خود سود برده است و همچنین۳۰ سال کامل تمام ریسکهای زندگی خود را بر دوش شرکت بیمه گذاشته است، او در این ۳۰ سال تمام مخارج درمانی ناشی از حوادث را از شرکت بیمه پاسارگاد دریافت میکند و پس از اتمام مدت قرارداد، تمامی اندوخته صندوق مالی خود طی این سالها، به همراه سود متعلقه را دریافت می کند. به نوعی مشتری ۳۰ سال تمام نه فقط بیمه بوده و مخارج درمان خود را اخذ نموده، بلکه از این معامله سود مالی نیز برده است !! در صورتیکه بعنوان مثال در بیمه های اتومبیل، چه فرد از بیمه خود استفاده کرده باشد، چه نکرده باشد، پس از پایان بیمه نامه، هیچ مبلغی به وی عودت داده نمیشود.

حال سوال اینجاست که چرابه صلاح است که بیمه نامه ها را پیش از ۵سال بازخرید نکنیم ؟؟

مشتری با خرید یک بیمه ی زندگی، علاوه بر بحث سرمایه گذاری، تحت پوشش های بیمه ای (شامل حوادث،بیماری های خاص،ازکارافتادگی دائم و فوت) نیز قرار میگیرد.

این پوشش های بیمه ای هر کدام هزینه هایی دارند که در اصطلاح بیمه ای به آن حق بیمه ی پوشش ها گفته میشود، مثلا اگر فردی در بیمه نامه خود پوشش هزینه پزشکی حادثه را انتخاب کرده باشد، در “کل سال” حدود ۲۰ هزار تومان بابت این پوشش از وی حق بیمه کسر می شود. به این صورت که از مبلغ کل پرداختی حق بیمه توسط مشتری، هزینه هایی جهت خرید پوشش های بیمه ای، بسته به شرایط بیمه نامه و پوشش ها ی انتخابی کسر خواهد شد و سپس الباقی مبلغ پرداختی مشتری به صندوق ذخیره مالی وی منتقل خواهد گشت. حال نکته اینجاست که چون در سالهای اول هنوز صندوق مالی بیمه نامه به سوددهی نرسیده است، کسر هزینه پوشش های بیمه ای از حق بیمه پرداختی، بیشتر به چشم می خورد و شاید باعث نارضایتی بعضی از مشتریانی گردد که از مکانیزم تشکیل صندوق مالی و پرداخت خسارت توسط شرکت بیمه پاسارگاد اطلاع دقیقی ندارند.

برای ترسیم بهتر موقعیت، به بیان راهکارهایی در ارتباط با متقاعد کردن این قبیل مشتریان می پردازیم؛

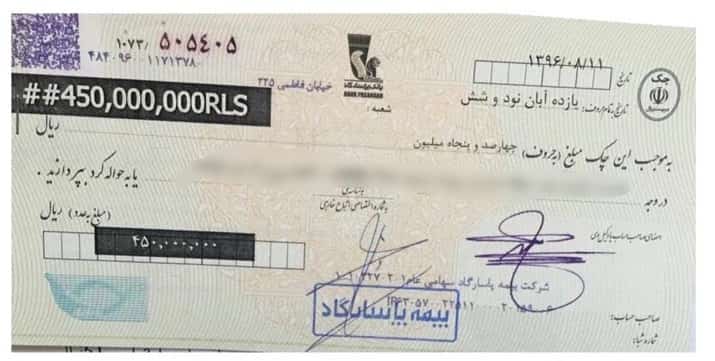

اول اینکه شما می توانید با نشان دادن نمونه های چک خسارت صادر شده توسط شرکت بیمه پاسارگاد به بیان این مسئله بپردازید که مثلا بیمه شده با پرداختی فقط یک قسط ۱۰۰ هزار تومانی ماهانه، توانسته است چهل و پنج میلیون تومان چک خسارت حادثه بگیرد و دقیقا ماهیت بیمه نیز همین است.

درست است که بیمه های عمر و تامین آتیه در دید عموم به صندوق مالی و بازنشستگی معروف اند ولی باید این نگرش توسط نمایندگان در مردم ایجاد شود که این بیمه را به خاطر “بیمه بودنش” خریداری کنند، یعنی بهرهمندی از یک سری پوشش های بیمه ای کامل که با پرداخت حق بیمه ای ناچیز، در صورت بروز حادثه و مشکل، از آنها حمایت می کند و در کنار این حمایت مالی، همزمان در حال ایجاد یک صندوق مالی پرسود نیز میباشد. و علاوه بر این مزایا، استرس مشکلات پیش بینی نشده را نیز از زندگی فرد حذف میکند. این ذات بیمه های عمر و زندگی است و مثالهای بی شماری از نمونه چک های خسارت در رزومه کاری بیمه پاسارگاد موجود است که خود گواه این مدعاست.

نکته دوم اینکه بهتر است یک نماینده ی بیمه در زمان مشاوره مانند یک بروشور سخنگو عمل نکند و اطلاعات بیمه نامه را به صورت یکجا و کلی به مشتریان منتقل نکند.

مشاوران حرفه ای بیمه در زمان صحبت با مشتریان، به صورت داستانی و بیان نمونههای قابل لمس، مشتریان را برای شنیدن صحبت های خود ترغیب می کنند. در این مورد هم به این روش می توانید به مشتریان خود مشاوره دهید؛ تصور کنید شما در حومه شهر یک قطعه زمین خریداری کرده اید و از گروهی از مهندسان درخواست نمودید که در این زمین برای شما یک ویلای بسیار مستحکم و زیبا بسازند. بعد از ۶ ماه از شروع کار، شما به سراغ زمین می روید و می بینید نه تنها پیشرفتی در کار حاصل نشده بلکه زمین شما از سطح زمین هم پایین تر رفته است و به جای یک ویلای بزرگ و زیبا، تبدیل به یک گودال بزرگ شده است. در یک اقدام طبیعی شما بسیار برآشفته خواهید شد و مهندسان مربوطه را بازخواست خواهید کرد، ولی آنها با بیان علت های فنی و منطقی برای شما توضیح می دهند که برای ساخت یک بنای مستحکم، نیاز به یک پیریزی قوی و اساسی است و به زودی و پس از طی مراحل گودبرداری و پی ریزی،همگان متوجه پیشرفت کار خواهند شد و هرچیزی که بر روی این پایه ی قوی ساخته شود، از هر نظر شایسته ی اعتماد است.

با همین مثال واضح و روشن و ربط دادن آن به موضوع بیمه های عمر و تامین آتیه شرکت بیمه پاسارگاد، به راحتی می توانید با دلایل منطقی و ملموس مشتری را قانع کنید که این بیمه نامه در چند سال اول در مرحله پی ریزی است تا بتواند به یک صندوق با سود دهی بسیار بالا تبدیل شود. مطمئناً پس از طی این مرحله و رسیدن به مرحله سوددهی صندوق و سود مرکب، تمام هزینه های بیمه گری که اکثر آنها در سالهای اول بسیار به چشم میآمد، جبران خواهد گشت و بیمه نامه هم شامل صندوق مالی بسیار سودده خواهد شد و همچنین بسیاری از پوشش های درمانی را داراست که دیگر در این مرحله کسر هزینه های بیمه گری اصلا به چشم نخواهد آمد. فراموش نکنید که هر بنای مستحکم، بدون شک احتیاج به یک پی مستحکم نیز دارد و اینجاست که مشاوران با تحلیل خود، این موضوع کاملا منطقی را برای مشتریان قابل درک خواهند کرد. لذا پس از زمان عقد قرارداد بیمه به مشتریان خود متذکر شوید که به بازخرید بیمه نامه ها ی زندگی قبل از ۵ سال فکر نکنند.

در اکثر مواقع مشتریان بعلت نیاز مالی مجبور به بازخرید بیمه زندگی خود میشوند. طرح بیمه های زندگی پاسارگاد برای این مواقع نیز چاره اندیشیده است. مشتریان در هر زمانی که نیاز به سرمایه ی بیمه ی خود داشته باشند، براحتی میتوانند تا ۹۰ درصد اندوخته ی صندوق خود را وام بگیرند. این در حالیست که سرمایه ی اصلی آنها در صندوق باقی میماند و در تمام مدت اخذ وام، به ۱۰۰ درصد سرمایه ی آنها سود تعلق خواهد گرفت !! این وام نیاز به هیچگونه ضامن یا تشریفات اداری و بانکی ندارد و مشتری فقط با یک درخواست ساده، میتواند “به دفعات در طول مدت قرارداد” خواستار دریافت وام گردد و در کمتر از ۷ روز کاری این وام را دریافت نماید.

مطمئناً اطلاعات کامل یک مشاور با توجه به نیازهای مشتری و صدالبته صداقت وی در زمان مشاوره و در بیان مطالب بیمه ای، هم به حرفه ای شدن او در کار منجر خواهد شد و هم حس خوبی را به مشتریان القا خواهد کرد.

با آرزوی سعادت

برترین مقالات منتشر شده

- تحلیل جدول بیمه عمر و مستمری پاسارگاد (قسمت اول)

- تحلیل جدول بیمه عمر و مستمری پاسارگاد (قسمت دوم)

- اهمیت خدمات رسانی جهت فروش بیمه زندگی

- انواع بیمه مستمری

- بیمه بازنشستگی پاسارگاد

- شرایط بیمه عمر و مستمری پاسارگاد

- خرید بیمه تامین اجتماعی یا بیمه عمر؟

- چرا باید بیمه عمر و مستمری پاسارگاد بخریم؟

- معرفی شرکت بیمه آکسا

- معرفی مت لایف برترین شرکت بیمه عمر دنیا

- آینده شغلی و درآمدی در صنعت بیمه

- چرا به بیمه عمر و تامین آتیه نیاز داریم ؟

- مقایسه سپرده گذاری بانکی با بیمه های عمر

مطالب آموزشی پاسارگاد 24

- بیمه عمر در کشورهای آسیایی

- بیمه عمر(زندگی) در کشورهای اروپایی

- اهمیت بیمه عمر(بیمه زندگی) و انواع آن

- 10 ویژگی نمایندگان موفق فروش بیمه عمر

- تکنیک های فروش در صنعت بیمه

- سهم بازار بیمه های عمر در ایران

- پوشش های بیمه ای

- سوالات متداول

- بیمه عمر چیست ؟

- بررسی بیمه عمر در کشور ژاپن

- بهترین شرکت بیمه برای اخذ نمایندگی

- شرایط پرداخت خسارت بیمه بدنه

- مزایای بیمه پاسارگاد نسبت به سایر بیمه ها

- مشاوره بیمه عمر و تامین آتیه به کمک جدول T

اخبار پاسارگاد 24

سود بانکی بگیریم یا بیمه زندگی بخریم؟

08 مهر 1402بیمه پاسارگاد افزایش سرمایه می دهد

03 مهر 1402

افراد آنلاین

ما 617 مهمان و بدون عضو آنلاین داریم

این وبسایت دارای نماد اعتماد الکترونیکی میباشد

تلفن ویژه : 71705 449 ( 021 )